Ежегодно владелец автомобиля сталкивается с необходимостью оформления обязательной страховки автогражданской ответственности. Чтобы исключить риски неоправданно высоких затрат, необходимо разбираться, как рассчитать сумму ОСАГО и какие коэффициенты должны быть учтены в вычислениях.  Если этого не сделать, стоимость страховки может оказаться гораздо выше ввиду отсутствия учета полагающихся скидок и понижающих величин.

Если этого не сделать, стоимость страховки может оказаться гораздо выше ввиду отсутствия учета полагающихся скидок и понижающих величин.

Применение коэффициентов при расчете ОСАГО

За основу в расчетах принимается установленная Центробанком сетка базовых тарифов, которые являются едиными в пределах конкретной категории транспорта, его особенностей и того, кто является собственником средства. Тариф представляет собой определенную сумму в рублях, назначаемую для конкретной категории транспорта.  На размер исходной суммы также оказывает влияние, относится ли собственник к юридическим лицам, или является обычным гражданином.

На размер исходной суммы также оказывает влияние, относится ли собственник к юридическим лицам, или является обычным гражданином.

Для определения размера стоимости страховки, в вычислениях используются различные характеристики, начиная от возраста автомобилиста, заканчивая сезонностью эксплуатации и наличием/отсутствием прицепа.

Формула расчета ОСАГО

Чтобы рассчитать цену, используют универсальную формулу:

Цена = Базовый тариф х Кт х КБМ х Квс х Ко х Км х Кп х Кн

Каждое из обозначений с буквой «К» подразумевает использование специального коэффициента, расшифровка которого приводится ниже.

Как видно из формулы, единственное используемое вычисление – умножение. Для расчета стоимости базовый тариф умножают на несколько величин, исходя из конкретной ситуации. В ряде случаев будут применяться понижающие значения, а иногда – повышающие (т. е. больше единицы). Значения каждого из коэффициентов строго установлены законом и берутся из таблиц, которые имеются в приложениях к Указанию ЦБ РФ 3384-у.

Расшифровка значений

Следующие сведения помогут определиться, как подсчитать ОСАГО:

- КТ – коэффициент по ОСАГО по конкретной территории присваивается в зависимости от того, где зарегистрирован собственник автомобиля. КТ предполагает по умолчанию передвижение на транспорте в пределах региона регистрации собственника.

- КБМ – имеет расшифровку «коэффициент бонус-малус». Значение устанавливается на основании числа страховых случаев, при которых владельцу выплачивались компенсации. Для определения искомого числа также можно воспользоваться таблицами, которые есть в том же Указании ЦБ.

- КВС предусматривает зависимость стоимости полиса от возраста автомобилиста и его стажа.

- КО устанавливается в зависимости от числа водителей, допущенных к управлению авто в рамках полиса.

- КМ – коэффициент ОСАГО, устанавливаемый по мощности двигателя ТС.

- КП – показатель страхового периода, его действие прямо связано с периодом использования средства для передвижений. Действие КП включается при ограниченном времени использования (например, летом и осенью).

- КН устанавливается на основе выявленных/не выявленных нарушений. Наиболее часто используется показатель равный единице, однако, в случае выявления нарушений условий по страхованию, включается повышающая ставка «1,5» (согласно п.3 ст.9 ФЗ «Об ОСАГО»).

- КП увеличивает затраты на автострахование для владельцев машин, оснащенных прицепом.

Путем умножения базовой ставки на показатели, увеличивающие и уменьшающие исходное значение, получается произведение, равное цене полиса.

Коэффициент территории

Данный показатель, приведенный в формуле как «КТ», устанавливается, исходя из характеристик, которые имеет территория преимущественного использования (по каждому региону отдельно).  Значение будет зависеть от специфики регионов, обстановки на автодорогах указанной территории, величины населенного пункта, где предполагается использование автомобиля или иного ТС. Чем меньше город преимущественной эксплуатации авто и чем ниже количество аварий, фиксируемых на региональных дорогах, тем меньшим будет значение, и наоборот.

Значение будет зависеть от специфики регионов, обстановки на автодорогах указанной территории, величины населенного пункта, где предполагается использование автомобиля или иного ТС. Чем меньше город преимущественной эксплуатации авто и чем ниже количество аварий, фиксируемых на региональных дорогах, тем меньшим будет значение, и наоборот.

Чтобы воспользоваться показателем, необходимо определить регион:

- у обычных граждан ориентиром является регистрация в паспорте, даже если регион фактического проживания отличается;

- для организаций и ИП территория определяется по адресу регистрации в качестве налогоплательщика.

Самая низкая величина (0,6) установлена по небольшим городам с малым трафиком движения и низкой аварийностью. Наибольшая цифра (2,1) – для жителей мегаполисов, с высокой загруженностью на дорогах и большим числом аварий.

Коэффициент бонус-малус

Коэффициент, учитывающий безаварийность вождения лица, вписанного в страховку, в формуле представлен в виде аббревиатуры «КБМ». Он может как повысить затраты на страхование, так и понизить, если шофер не имел нарушений на дорогах и отличается спокойным и аккуратным стилем вождения.

Суть применения основана на следующем расчете – каждый год, проведенный без аварии, позволяет рассчитывать на дополнительную скидку в 5%. При определении аварийности учитываются только те ДТП, при которых автомобилист был признан виновным, а пострадавшая сторона получила компенсацию от страховой компании водителя.

Всего предусмотрено 15 классов вождения, в рамках которых присваивается КБМ. Если страховка приобретается впервые, автомобилист имеет 3-й класс вождения с КБМ, равным единице. Если первый год за рулем был проведен без аварий и страховых выплат, при определении затрат на следующий полис будет установлен 4-й класс вождения, а используемая для исчислений цифра снижается на 5% (т. е. КБМ становится равным 0,95). Если человек в первый год вождения допустил аварию, а потерпевшей стороне выплатили возмещение, при покупке новой страховки ОСАГО в вычислениях будет использован КБМ 1,55.

Всего предусмотрено 15 классов вождения, в рамках которых присваивается КБМ. Если страховка приобретается впервые, автомобилист имеет 3-й класс вождения с КБМ, равным единице. Если первый год за рулем был проведен без аварий и страховых выплат, при определении затрат на следующий полис будет установлен 4-й класс вождения, а используемая для исчислений цифра снижается на 5% (т. е. КБМ становится равным 0,95). Если человек в первый год вождения допустил аварию, а потерпевшей стороне выплатили возмещение, при покупке новой страховки ОСАГО в вычислениях будет использован КБМ 1,55.

При вычислении КБМ необходимо опираться на сведения в таблицах, позволяющих определить класс вождения и требуемую для расчета величину.

Показатель возраста и водительского стажа

Исходная информация по данным показателям берется из водительских прав, где есть данные о получении документа. Чем раньше были получены права, тем больше водительский стаж и ниже цена полиса.

Для лиц моложе 22 лет, получивших права в течение последних 3 лет, для вычислений берут КВС 1,8. Минимально допустимый КВС равен единице (при условии, если автомобилисту исполнилось 22 года, а стаж за рулем превышает 3 года).

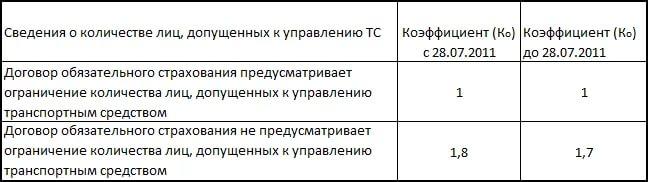

Коэффициент числа водителей

Полис ОСАГО предусматривает автострахование на ограниченное число лиц либо без ограничения допуска к ТС.

Если допуск ограничивается несколькими лицами, используется КО 1,0. При вождении без ограничения применяется повышенный КО, равный 1,8.

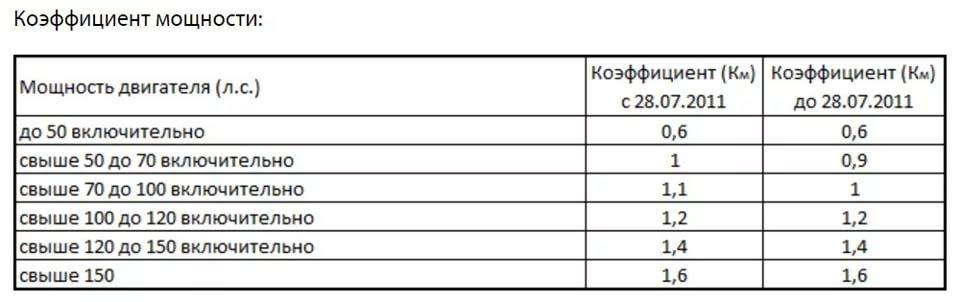

Коэффициент мощности

Стоимость обязательного страхования автогражданской ответственности будет зависеть и от мощности двигателя, установленного в ТС.

КМ уточняется по таблице, в которой каждому диапазону мощности устанавливается своя величина. Например, при маломощном двигателе менее 50 лошадиных сил, устанавливается понижающий показатель 0,6. Если в авто установлен двигатель свыше 100 лошадиных сил, в исчислении используется величина 1,2. Максимальный КМ – 1,6 – применяется для средств, мощностью более 150 лошадиных сил.

КМ уточняется по таблице, в которой каждому диапазону мощности устанавливается своя величина. Например, при маломощном двигателе менее 50 лошадиных сил, устанавливается понижающий показатель 0,6. Если в авто установлен двигатель свыше 100 лошадиных сил, в исчислении используется величина 1,2. Максимальный КМ – 1,6 – применяется для средств, мощностью более 150 лошадиных сил.

Период страхования

КП определяется исходя из периода, в течение которого автомобилист планирует эксплуатацию авто. Если легковые автомобили преимущественно применяются круглогодично, то специализированная автотехника (снегоуборочные, поливочные, машины для сельхозработ) требуется только в определенный сезон года.

Даже если у автомобилиста легковой автомобиль, возможно оформление полиса только на период дачного летнего сезона, при условии, что остальную часть года машина не эксплуатируется. Подсчет показателя зависит от количества месяцев эксплуатации за 1 год.

Наличие прицепа

Если машина используется вместе с прицепом, в договоре делают отметку об управлении с прицепом. На основе этой отметки в расчетной формуле применяется еще один показатель.

Наивысшее значение установлено для машин с грузоподъемностью в пределах 16 тонн, используемых с прицепами, полуприцепами, прицепами-роспусками – 1,4. Если легковушка принадлежит организации или прицеп используется с мотоциклом или мотороллером, величина для расчета равна 1,16.

Наивысшее значение установлено для машин с грузоподъемностью в пределах 16 тонн, используемых с прицепами, полуприцепами, прицепами-роспусками – 1,4. Если легковушка принадлежит организации или прицеп используется с мотоциклом или мотороллером, величина для расчета равна 1,16.

Коэффициент нарушений

Еще один показатель, применяемый при вычислении стоимости ОСАГО, установлен для тех случаев, когда водитель:

- Сообщил недостоверную информацию об обстоятельствах, на основе которых рассчитывается полис. В результате цена его была меньше, чем должна быть в действительности.

- Содействовал появлению обстоятельств страхового случая либо способствовал увеличению размера страховой компенсации.

- Самовольно оставил место ДТП.

- Допустил к управлению машиной лиц, не указанных в страховке.

- Допустил другие обстоятельства, вызвавшие нарушение условий страхования.

Для таких автомобилистов вводится повышающая величина в размере 1,5.

Так как ручной метод исчисления может быть трудоемким и сложным, стоимость ОСАГО может рассчитываться автоматически на всех сайтах страховщиков, оказывающих услуги в области обязательного автострахования. Для автоматического определения цены страховки автомобилисту нужно лишь внести сведения о себе и своем транспортом средстве в калькуляторе в режиме онлайн.