Обязательное автострахование гражданской ответственности прочно вошло в нашу жизнь, установив цивилизованные правила игры в треугольнике автовладелец-страховщик-государство. Тарифы и коэффициенты, введенные на государственном уровне, регулируют стоимость страховки, способствуя тому, чтобы страхполис ОСАГО служил гарантированной защитой граждан при возникновении непредвиденных обстоятельств на дорогах.

Данная статья отредактирована с учетом всех дополнений к Указанию ЦБ РФ, которые вступили в силу с 9 января 2019 года.

Как формируется цена ОСАГО

Стоимость страховки ОСАГО регламентируется соответствующими нормативными актами Центрального Банка России. Методика основывается на введении базовой тарифной шкалы, внутри которой страховые компании имеют право устанавливать гибкие расценки, не выходя, впрочем, за ее рамки. При установке базового тарифа исходят из того, чтобы доходы от реализации страховок несколько превышали объемы выплаченных компенсаций. Основными параметрами, из которых складывается тариф, являются:

- вид автомобиля;

- юридический статус его владельца;

- цель эксплуатации ТС.

Минимальные базовые ставки применяются для собственников автомобилей, являющихся физическими лицами, которые эксплуатируют машины, не преследуя коммерческих целей.

Другим параметром, влияющим на стоимость ОСАГО, являются специальные коэффициенты, определяющиеся:

- техническим состоянием транспортного средства;

- возрастом водителя и его стажем вождения;

- количеством лиц, прописанных в полисе и имеющих право на управление данным автомобилем;

- некоторыми другими факторами.

Формула

Если нет желания использовать страховой калькулятор, можно рассчитать стоимость ОСАГО самому, с помощью простой формулы по новым тарифам:

СП = БТ*КР*КВ*КСТ*КБМ*КМ*КС

где:

- СП – страховая премия;

- БТ – базовый тариф;

- КР – региональный показатель;

- КВ – количество допущенных к управлению водителей;

- КСТ – стаж и возраст водителей;

- КБМ – показатель бонус-малус;

- КМ – мощность автомобиля;

- КС – сезонность эксплуатации.

Рассмотрим подробнее, от чего зависит сумма страховки ОСАГО автомобиля.

Базовая ставка

Базовую ставку (БС) устанавливает страховщик в пределах значений ЦБ РФ для каждого типа автомобиля и статуса собственника (частное лицо, ИП, организация). Отдельные тарифы применяются, если полис покупает таксист.

Так, для легкового автомобиля «В»-категории, зарегистрированного на частное лицо, СК может выбрать ставку от 2746 до 4942 руб. Для таксистов это значение будет не менее 4110 руб., но не более 7399 руб. Крупнейшие СК («Росгосстрах», СОГАЗ, «АльфаСтрахование» и т. д.) используют максимальные тарифы, разрешенные Центробанком. Скачать и посмотреть БС можно в Приложении №1 к Указанию Центрального Банка РФ.

«Коридор» значений ставок един на всей территории РФ. Согласно Указанию, итоговая стоимость ОСАГО не может превышать более чем в 3 раза базовую сумму с учетом регионального коэффициента, а если водитель в прошлом нарушал правила страхования — в 5 раз. Причем не важно явились ли вы в страховую компанию, или используете онлайн страхование автомобиля.

Количество лиц, допущенных к управлению ТС

Оформляя страховку, водитель должен указать предполагаемое количество людей, которые допускаются к вождению данным транспортным средством. При стандартной ограниченной страховке коэффициент равен номинальному значению – единице. Если же полис выписывается на неограниченное число водителей, его значение равно 1,8.

При стандартной ограниченной страховке коэффициент равен номинальному значению – единице. Если же полис выписывается на неограниченное число водителей, его значение равно 1,8.

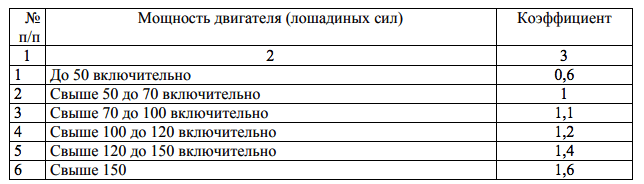

Мощность двигателя автомобиля

Одним из важнейших параметров, которыми характеризуется автомобиль, считается мощность его двигателя. Естественно, что она также влияет на коэффициент. При минимальной мощности в 50 «лошадок» коэффициент самый низкий и равен 0,6.

При мощности, превышающей 150 лошадиных сил, его значение достигает своего пика – 1,6. Этому также имеется объяснение: чем сильнее двигатель, тем высокую скорость развивает автомобиль, следовательно, повышается риск возникновения аварийной ситуации.

Место регистрации

За каждым регионом нашей страны закреплено определенное значение коэффициента. Для физических лиц таковым считается местность, где они прописаны, а для юридических – место регистрации организации. Коэффициент, который находится в пределах от 0,6 до 2,0, зависит, в основном, от двух факторов:

- насыщенности региона транспортными средствами;

- вероятности возникновения аварийных ситуаций.

Повышенные риски в Москве и других крупных городах вынуждают страховщиков устанавливать максимальные коэффициенты. В Подмосковье и в иных, менее населенных областях нашей страны, он уже ниже, и составляет, например, в Воскресенске – 1,7, в Калуге – 1,2, в Арзамасе – 1,1. В малонаселенных районах Удмуртии или Хакассии он имеет минимальное значение – 0,6.

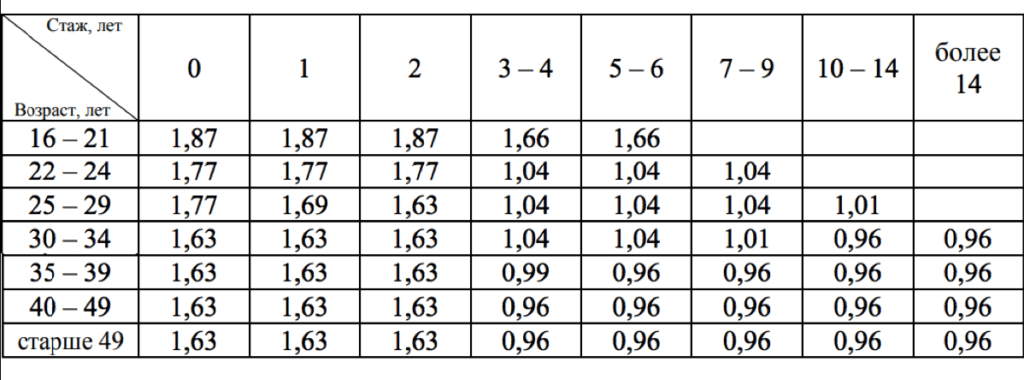

Стаж и возраст водителя

И в этом случае решающее значение имеет степень риска: логично, что с увеличением возраста водителя и его опыта вождения, коэффициент понижается. Минимальная планка соответствует возрасту, превышающему 22 года и стажу вождения свыше 3 лет: в этом случае коэффициент равен единице. В остальных случаях он варьируется в пределах от 1,6 до 1,8.

При неограниченном полисе за базовое значение принимается самая большая цифра.

Коэффициент бонус-малус

На расчет стоимости страховки влияет также дисциплинированность водителей. В этом случае за отправную точку принимается показатель КБМ, зависящий от аккуратности водителей.  Он находится в пределах 0,5 – 2,4: год езды без аварий дает страхователю скидку в 5 процентов от изначальной цены полиса. Таким способом дисциплинированные водители поощряются государством и страховыми фирмами.

Он находится в пределах 0,5 – 2,4: год езды без аварий дает страхователю скидку в 5 процентов от изначальной цены полиса. Таким способом дисциплинированные водители поощряются государством и страховыми фирмами.

Смотрите подробней о том, как меняется КБМ после ДТП.

Срок действия страховки

Полис по ОСАГО действует столько времени, на сколько был заключен страховой договор. Стандартные договора заключаются сроком на год, но при желании водители могут ограничиться страхованием и на меньшие сроки, минимальный из которых составляет 3 месяца. При этом у них есть возможность по необходимости продлевать свои полисы.

Срок страхования также влияет на окончательную цену полиса. Чем меньше период, тем выше применяемый в расчетах коэффициент. Разбег значений укладывается в промежуток от 0,2 до 1. Показатель 0,2 используется, если страховка оформляется на период от 5 до 15 дней. Если страховка нужна на год, показатель будет равен единице.

Чаще всего страховые компании предлагают клиентам страховые периоды, равные 3, 6 и 12 месяцам. Если страховка оформляется на 3 месяца, дополнительно к страховой сумме будет применен коэффициент 0,5, при страховании авто на полгода используется показатель 0,7.

При страховании на промежуток времени, превышающий 10 месяцев, k=1. С уменьшением срока страхования страховка не всегда оказывается выгодна, поэтому многие предпочитают пользоваться более длительным полисом.

Пример самостоятельного расчета

В качестве примера, рассмотрим расчет автострахования по следующим параметрам:

- марка авто Тойота РАФ 4;

- мощность 146 л. с.;

- автовладелец — житель Москвы;

- возраст автовладельца 30 лет;

- стаж безаварийного вождения 10 лет;

- машина эксплуатируется в течение всего года;

- к вождению допущен только хозяин ТС.

Подставляем данные в формулу и получаем следующий результат:

СП = 4942 (максимальная базовая ставка)*2(региональный показатель для Москвы)*1(ограниченное количество управляющих лиц)*1(возраст свыше 22 лет, стаж вождения свыше 3 лет)*0,50(показатель безаварийности)*1,4(мощность авто)*1(сезонность эксплуатации более 10 месяцев в году) = 6918,8 рублей

За счет чего можно сэкономить на полисе

С учетом описанной выше информации несложно понять, от чего зависит стоимость страхования. Экономии средств можно добиться благодаря следующим советам:

- не стоит покупать без надобности автомашину с очень мощным двигателем;

- зарегистрировать транспорт на жителя региона с небольшим базовым тарифом;

- оформлять страховку на короткие сроки, если ТС используется только 3 месяца;

- воспользоваться ограниченным полисом.

И самое главное – быть аккуратными на дорогах и обходиться без дорожных происшествий, чтобы спустя несколько лет скидка по КБМ была существенной.